국내 은행 평균 대출 금리는 3.71%

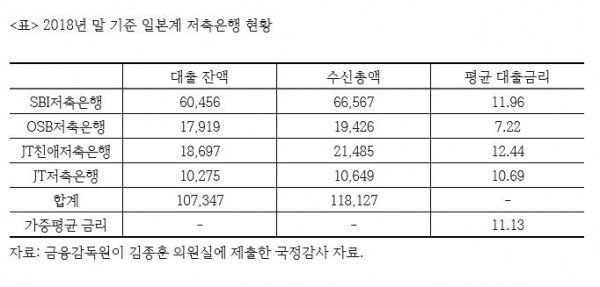

김종훈 의원실이 금융감독원에서 제출받은 국정감사 자료에 따르면 2018년 말 기준 일본계 저축은행의 평균 대출(잔액 기준) 금리는 11.13%인 것으로 나타났다.

자료에 따르면 일본계 저축은행의 총 대출 잔액은 10조 7,347억 원이었고, 총 수신 총액은 11조 8,127억 원이었다. 일본계 저축은행이 지난해 거둬들인 이자 수입은 1조 1,948억 원이었다.

한국은행 경제통계시스템(ecos)에 나타난 바에 따르면, 2018년 기준 은행 대출의 가중평균 금리는 3.71%였다. 기업대출 가중평균 금리는 3.81%였고 가계대출 가중평균 금리는 3.62%였다. 은행 대출 금리에 비해 일본계 저축은행의 대출 금리가 매우 높은 수준임을 알 수 있다.

한편 지난해 국내 저축은행 대출(신규 취급액 기준)의 가중평균 금리는 10.72%였다. 국내 저축은행의 대출금리가 일본계 저축은행 대출금리에 비해서 약간 낮은 수준이기는 하지만 국내 은행 대출 금리에 비해 턱없이 높기는 역시 마찬가지였다.

이처럼 저축은행 금리가 은행금리에 비해 높은 수준을 나타낸다는 것은 우리나라 금융시장이 높은 벽으로 분단되어 있다는 사실을 보여준다.

은행권 중심의 대출시장과 저축은행 중심의 대출시장은 근본적으로 다른 영역을 차지하고 있다. 여기에 대부업 시장은 또 다른 영역을 구축하고 있다.

지난 해 대부업체 대출의 평균 금리는 19.6%였다. 그리고 일본계 대부업체 대출의 평균 금리는 23.3%였다.

오늘 한국은행은 기준금리를 인하했다. 그런데, 대출시장이 이처럼 분단되어 있다면 한국은행의 금리인하 정책은 기대했던 효력을 발휘하기가 힘들다.

왜냐하면 한국은행 금리인하 정책이 영향을 미치지 못하는 윗목이 존재하기 때문이다. 금융시장이 분단된 구조에서 한국은행이 지핀 불은 아랫목을 데우는데 그칠 수 있다.

특히 한국은행의 금리인하가 자칫 아랫목에서 부동산 투기만을 부추길 수 있다는 점이 걱정이다.

그런 면에서 금융시장의 분단구조를 해소하는 것은 매우 중요한 개혁 과제이다.

그렇게 해야 만이 일본계 저축은행이나 대부업체들이 우리나라에 와서 떼돈을 버는 구조를 근본적으로 해소할 수 있게 된다. 또 중앙은행이 펴는 정책도 온전한 효력을 발휘할 수 있게 된다.