외국계 증권사가 국내 증권사보다 공매도 거래량은 3.5배, 거래액 2.7배 많아

우리나라 증권시장에서는 보유하고 있지 않은 주식을 빌려 팔 수 있도록 하는 공매도(커버드 숏셀링)를 외국인, 기관투자자들에게만 일부 허용해 왔다.

그동안 개인 투자자들이 공매도 제도의 불공정성을 주장하며 외국계 증권사와 주가시세조작 사이에 연관관계에 대해 끊임없는 의혹을 제기해 왔는데, 최근 공매도 거래량과 거래액을 분석한 자료에 따르면 실제로 공매도가 외국계 증권사들 중심으로 유지되어 온 사실이 드러났다.

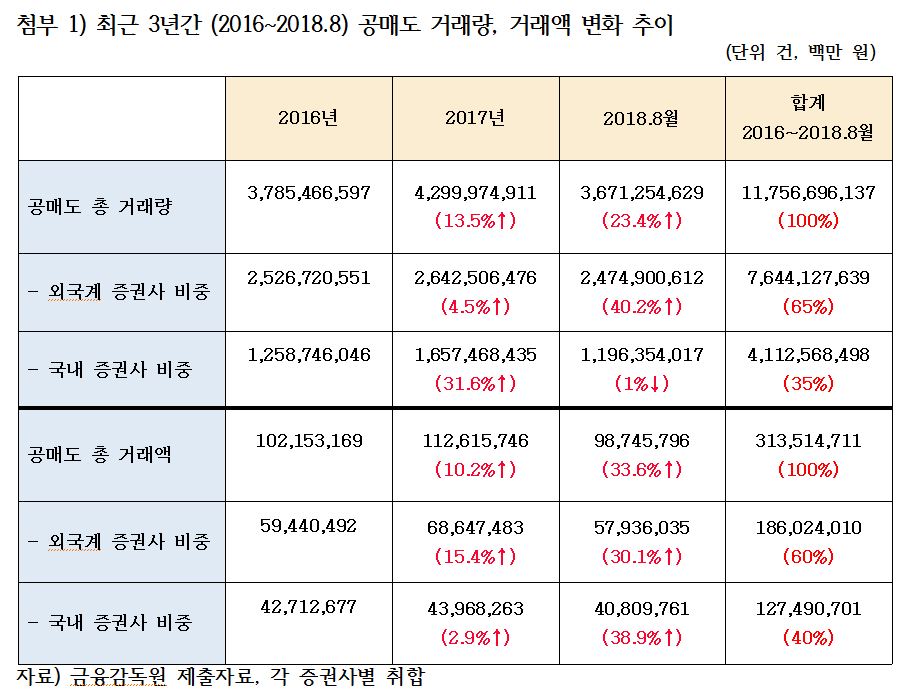

국회 정무위원회 지상욱의원이 금융감독원을 통해 각 증권사로부터 받은 최근 3년간(2016년~2018.8월) 증권사별 공매도 거래량 및 거래액 자료에 따르면 외국계 증권사가 전체 공매도 거래량의 65%를 차지하였다.

전체 거래액도 60%를 차지하여 외국계 증권사 수가 적음을 고려할 때 압도적으로 공매도 거래를 많이 한 것으로 드러났다. (전체 46개사중 외국계는 16개, 국내는 30개사), 또한, 연도별 공매도 거래량을 보면, 2016년 3,785,466,597건, 2017년 4,299,974,911건, 올해 8월까지 3,671,254,629건을 기록하는 등 매년 가파르게 증가해 왔다. 연도별 공매도 거래액을 기준으로 볼때도 2016년 102,153,169백만원, 2017년 112,615,746백만원, 올해 8월까지 98,745,796백만원을 판 것으로 나타나 해를 거듭할수록 공매도 거래 및 규모는 커지고 있는 것으로 나타났다. [첨부1]

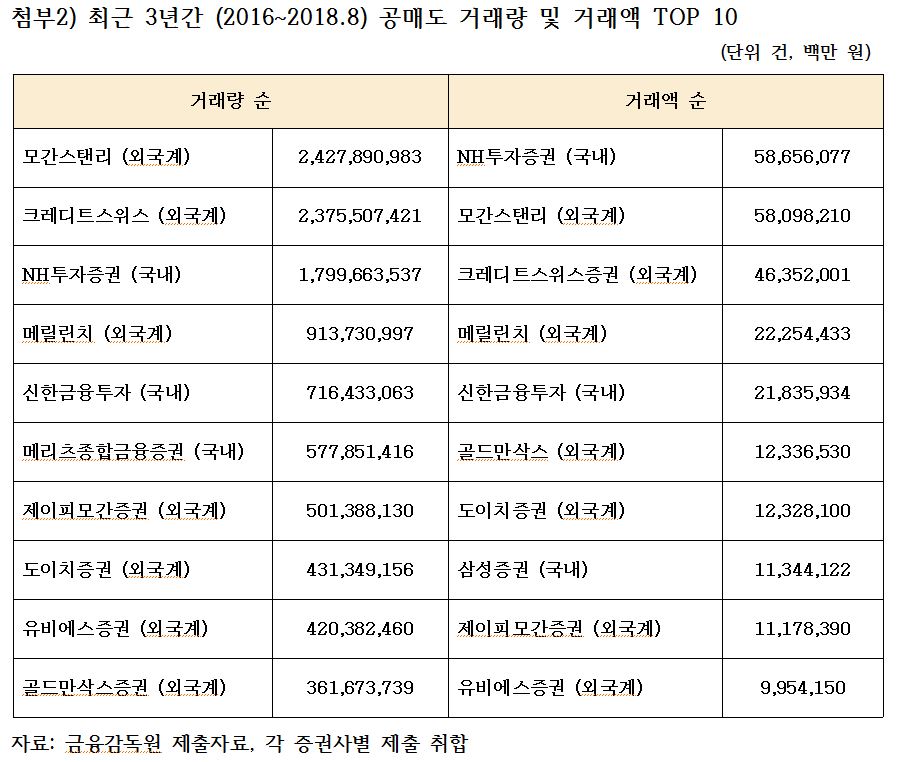

특히, 증권사별 공매도 거래량 및 거래액 기준으로 TOP10에도 외국계 증권사가 7개 이상을 차지하였다.

2016년부터 올 8월까지 공매도 거래량이 가장 많은 상위 10개 업체를 보면 모간스탠리, 크레디트스위스증권, NH투자증권, 메릴린치, 신한금융투자, 메리츠종합금융증권, 제이피모간증권, 도이치증권, 유비에스증권, 골드만삭스증권으로 7개사가 외국계 증권사 였다.(국내 증권사 – NH투자증권, 신한금융투자, 메리츠종합금융증권)

또한, 공매도 거래액이 가장 많은 상위 10개 업체에서도 NH투자증권, 모간스탠리, 크레디트스위스증권, 메릴린치, 신한금융투자, 골드만삭스, 도이치증권, 삼성증권, 제이피모간증권, 유비에스증권 순으로 역시 외국계 증권사가 7개사를 차지했다.(국내 증권사 – NH투자증권, 신한금융투자, 삼성증권) [첨부2]

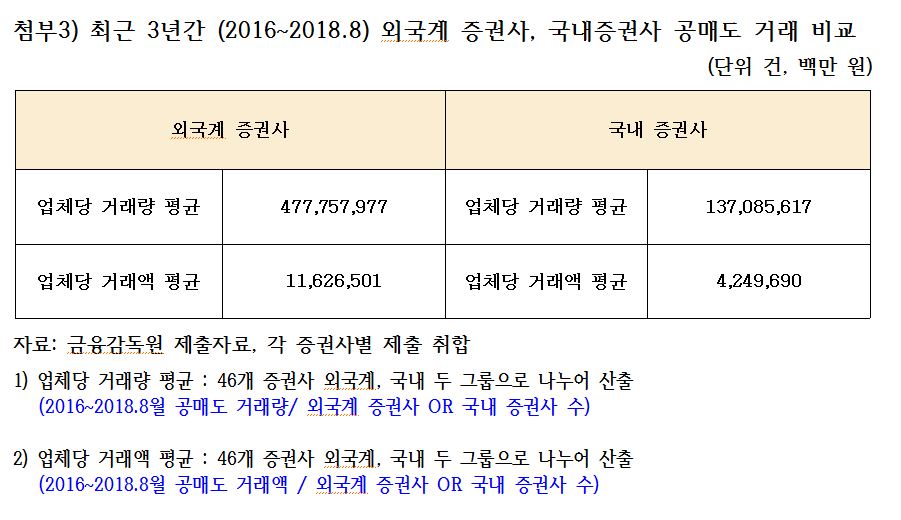

그리고, 증권사당 공매도 평균 거래량 및 거래액은 외국계 증권사가 국내 증권사보다 각각 3.5배, 2.7배 많았고, 구체적으로 보면, 2016~2018.8월까지 거래량을 기준으로 볼 때, 외국 증권사들은 평균 약 4억 7천 7백만건(477,757,977건)의 주식을 공매도로 팔았다.

국내 증권사들은 평균 약 1억 3천 7백만건(137,085,617건)을 주식으로 팔았다. 거래량을 기준으로 증권사당 외국계 증권사가 국내에 비해 약 3.5배 많이 팔았다.

또한 2016~2018.8월까지 거래액을 기준으로 볼 때, 외국 증권사들은 평균 약 116조원(11,626,501백만원)의 주식을 공매도로 팔았고, 국내 증권사들은 평균 42조원(4,249,690백만원)의 주식을 공매도로 팔았다. 거래액을 기준으로 증권사당 외국계 증권사가 국내에 비해 약 2.7배 많이 판 셈이었다. [첨부3]

공매도 거래량과 거래액이 매년 최고치를 갱신하면서 그 규모 역시 더욱 커지고 있지만, 공매도 거래가 외국계 증권사를 중심으로 이루어지면서 수익이 외국계 증권사로 대거 집중되는 양상이었다. 국내 증권사 30곳의 공매도 거래 실적에 비해 16곳 뿐인 외국계 증권사의 공매도 거래 실적이 월등히 높았다.

지상욱 의원은 “공매도 거래는 외국인투자자와 기관투자자가 98%를 형성하고 있고 개인투자자는 2%에도 미치지 못하기 때문에 개인투자자에 비해 외국인 및 기관투자자가 정보우위는 물론 거래량에 있어서도 유리한 위치에 있다”며 “공매도 거래가 갈수록 더 크게 활성화 되고 있는 반면, 공매도로 이익을 실현하는 것은 외국인, 기관투자자 그리고 이를 중계하고 수수료를 챙기는 외국계 및 국내 증권사 뿐”이라고 지적했다.

이어 “공매도는 특정 테마주(ex.바이오)와 기업에 대한 왜곡된 공시, 외국계 증권사들의 리포트, 대량의 공매도 거래가 서로 맞물려 시장을 왜곡하고 시세를 조종할 수 있는 가능성이 열려있다”며 “형평성에도 맞지 않고 소액투자자만 피해를 볼 수 있는 부정적 측면이 큰 제도이기 때문에 공정한 시장가격 형성, 기업가치 왜곡 방지, 소액투자자 피해 최소화 등 공매도를 둘러싼 시장의 투명성을 끌어올릴 수 있는 정책과 공시, 규제안이 하루빨리 마련되지 않으면 공매도 제를 폐지해야 한다는 소액투자자들의 요구가 많아질 것이고 점진적으로 폐지하는 방향으로 논의가 이루어질 수 밖에 없다”고 강조했다.